Accueil > Empire et Résistance > Capitalisme sénile > « La Folie Bancaire » : Les taux directeurs des banques centrales

« La Folie Bancaire » :

Les taux directeurs des banques centrales

par

Je profite de la poursuite par Mario Draghi de « la politique de baisse des taux qui ne marche pas » pour analyser aujourd’hui un phénomène qui porte une lourde responsabilité dans les bulles récentes : la baisse des taux d’intérêt par les banques centrales.

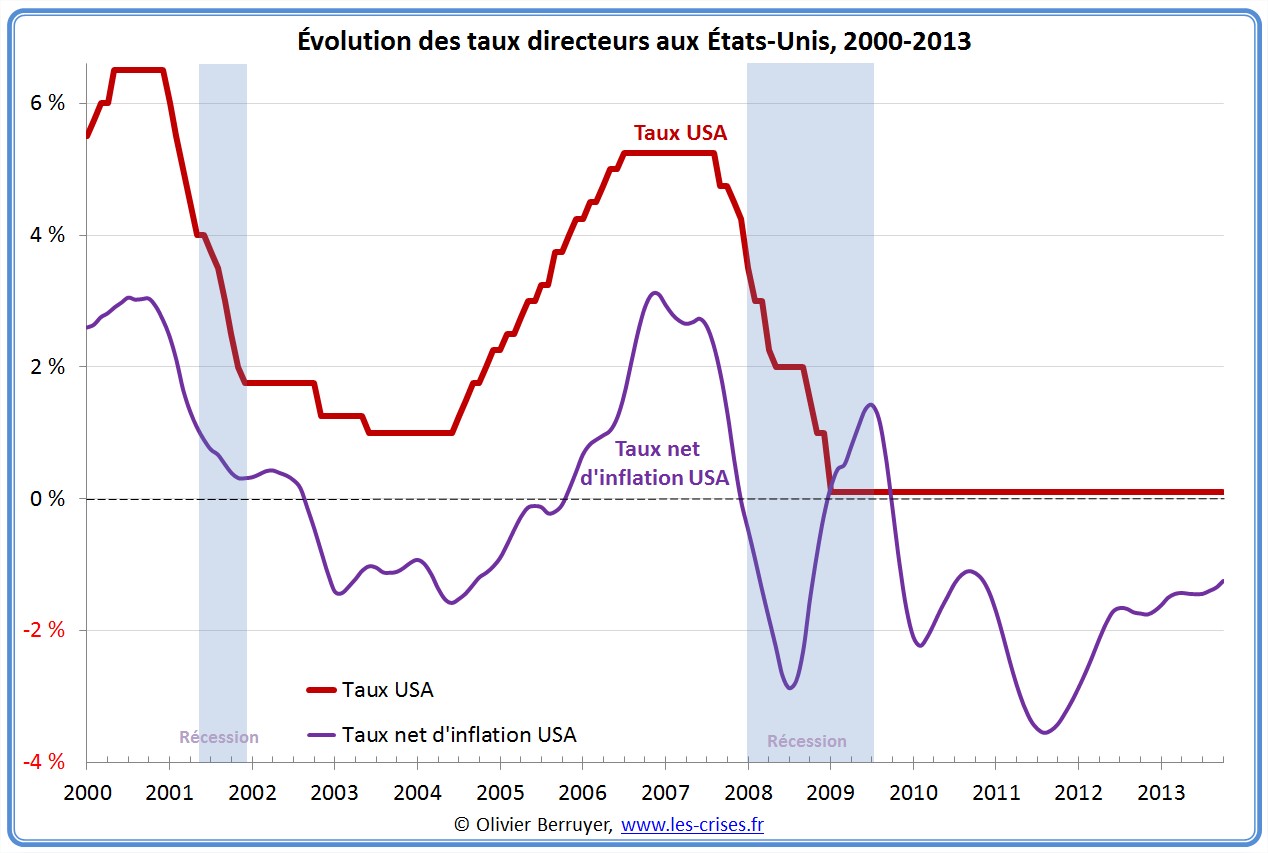

Rappelons que, durant les prémices de la récession de 2001 causée par l’explosion de la bulle Internet, la banque centrale américaine, la Fed, a rapidement baissé ses taux directeurs pour relancer l’appareil économique – ce qui était logique :

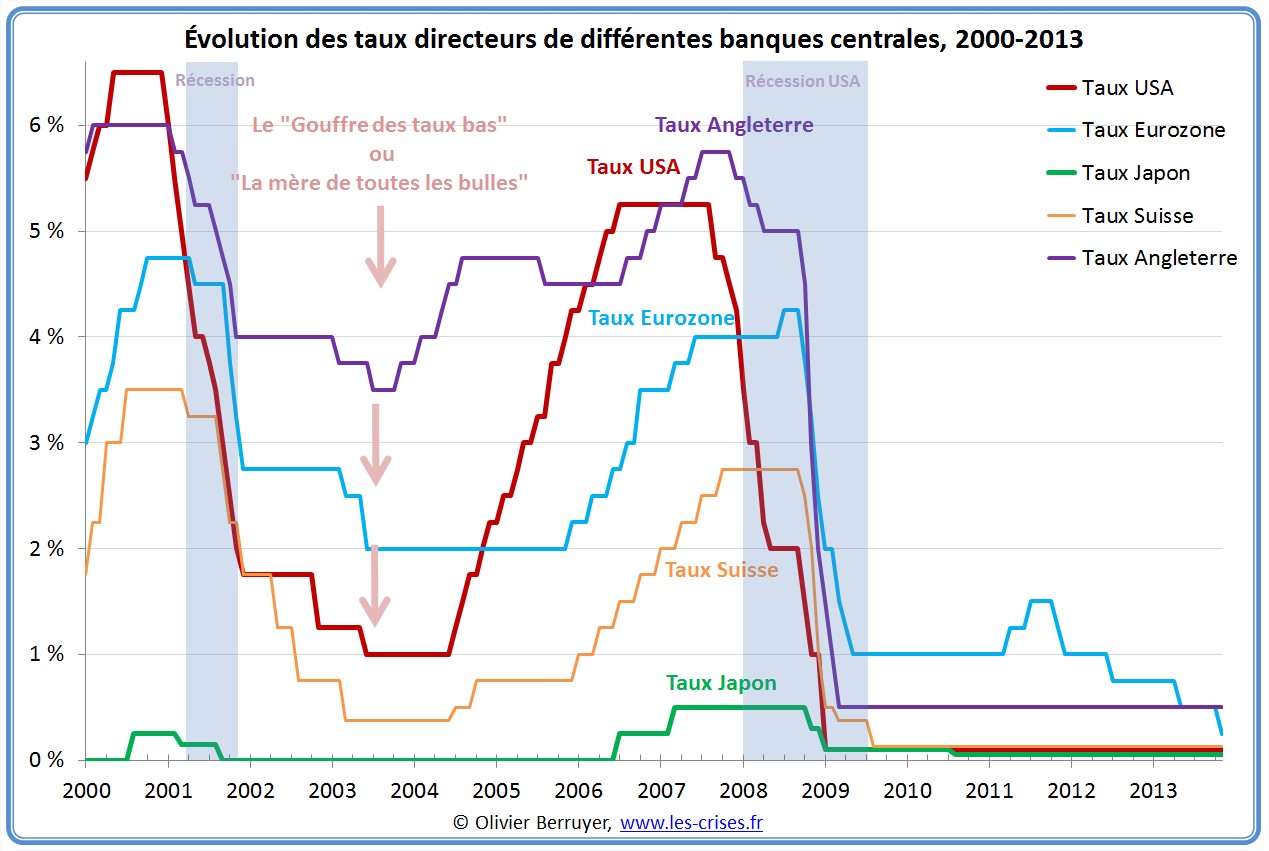

Taux directeurs US

Ce qui a posé problème, c’est que la Fed a continué a baisser ses taux, puis les a maintenu à un taux très bas durant trois ans. On observe qu’à partir de 2002, le taux d’intérêt réel (=taux d’intérêt – inflation) est même devenu négatif !

Bien entendu, en laissant ainsi l’économie sous oxygène, cela a favorisé un endettement à outrance, a boosté (fictivement) la croissance, et a donc permis la constitution de la bulle immobilière et des bulles des actifs.

Soulignons que la Fed est souvent accusée de cette « conduite irresponsable » alors que tout le monde félicitait à l’époque Alan Greenspan de cette politique qui alimentait le financiarisme…

Comme on le voit, la Fed a fini par remonter ses taux en 2005/2006, ce qui a plongé le pays en récession, tout comme en 2000.

On observe que la Fed mène désormais la même politique qu’en 2002/2003 : elle maintient des taux bas alors que l’économie n’est plus en récession, alimentant par cet argent gratuit des bulles sur les actifs (actifs financiers cette fois).

On comprend son dilemme

Si elle monte ses taux (par exemple car l’inflation pointe son nez), le pays va replonger, et si elle ne fait rien, elle alimente des bulles qui vont probablement alimenter une sévère récession un peu plus tard…

Pourtant, des taux réels de presque -3% ne présagent rien de bon pour l’économie réelle, car ils entraînent forcément une mauvaise allocation du capital… C’est la première fois de l’histoire économique que des taux aussi bas (quasiment nuls !) se maintiennent aussi longtemps.

Malheureusement des taux aussi bas aussi longtemps sont très néfastes (en particulier en gavant le système d’obligations à bas taux) et empêchent paradoxalement la reprise, pour une raison simple – qui rentre dans la grande catégorie des erreurs par aveuglement des impacts des décisions. Car en effet, si le taux d’intérêt est un coût pour l’entreprise, c’est aussi et surtout un rendement pour l’investisseur ! A taux nul, autant spéculer en Bourse plutôt qu’investir…

Je ne sais pas quel est le qualificatif exact que donneront les historiens à cette période de taux nuls, mais je prends ici le pari qu’il y aura le mot « folie » dedans…

On note que la BCE suit avec quelques mois de retard la politique de la Fed – sauf en avril 2011, où elle a commencé à remonter ses taux pour lutter contre le début d’inflation qui apparaissait. Avant de se raviser depuis l’arrivée de Mario Draghi le 1er novembre 2011 – dont l’effet saute aux yeux… Bref, c’est « Youpi les marchés financiers » – quoi d’autre venant de l’ancien Vice-président pour l’Europe de Goldman Sachs entre 2002 et 2005. Mais rien pour l’économie réelle, et nous verrons pourquoi demain…

Ainsi, la banque du Japon maintient le pays sous perfusion d’argent gratuit depuis 15 ans – sans le moindre succès…

Historique long

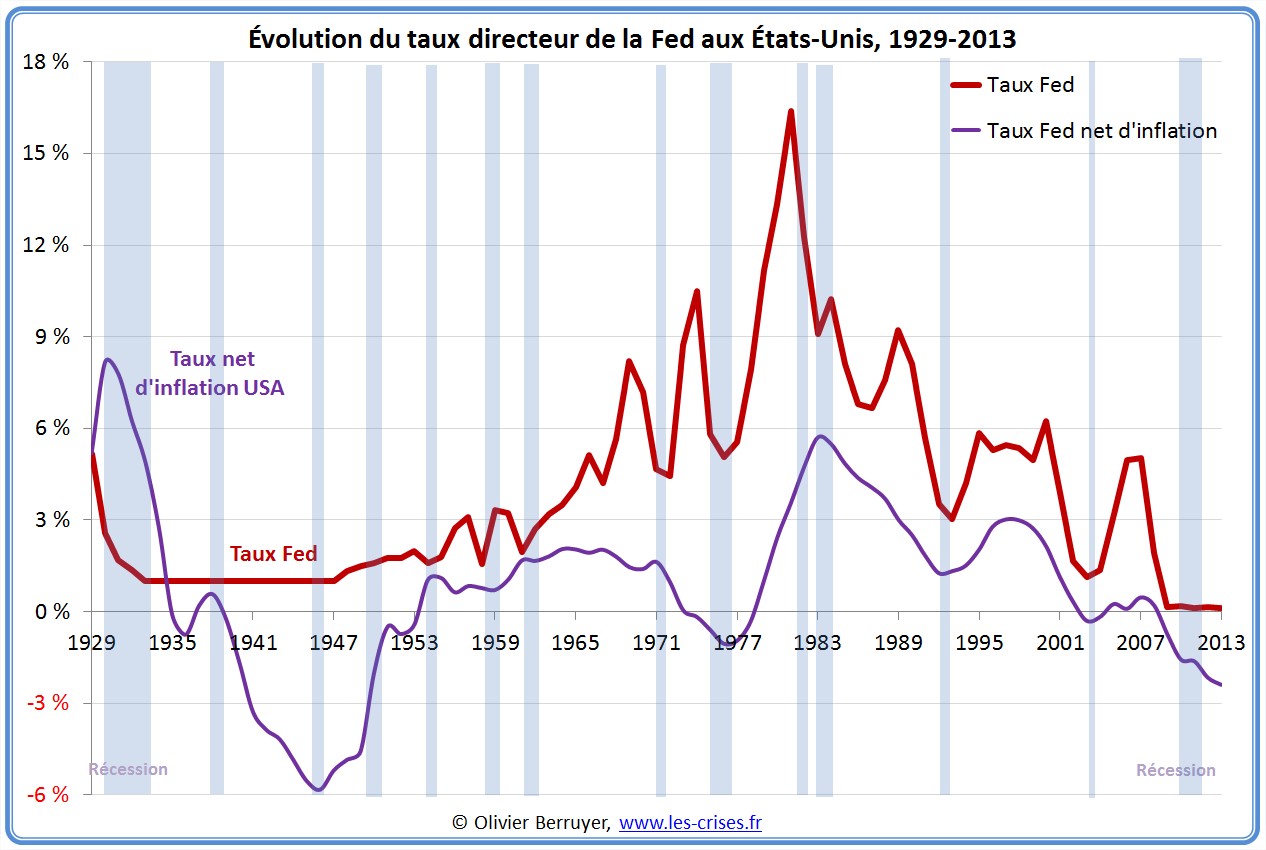

Voici enfin un historique long des taux directeurs aux États-Unis :

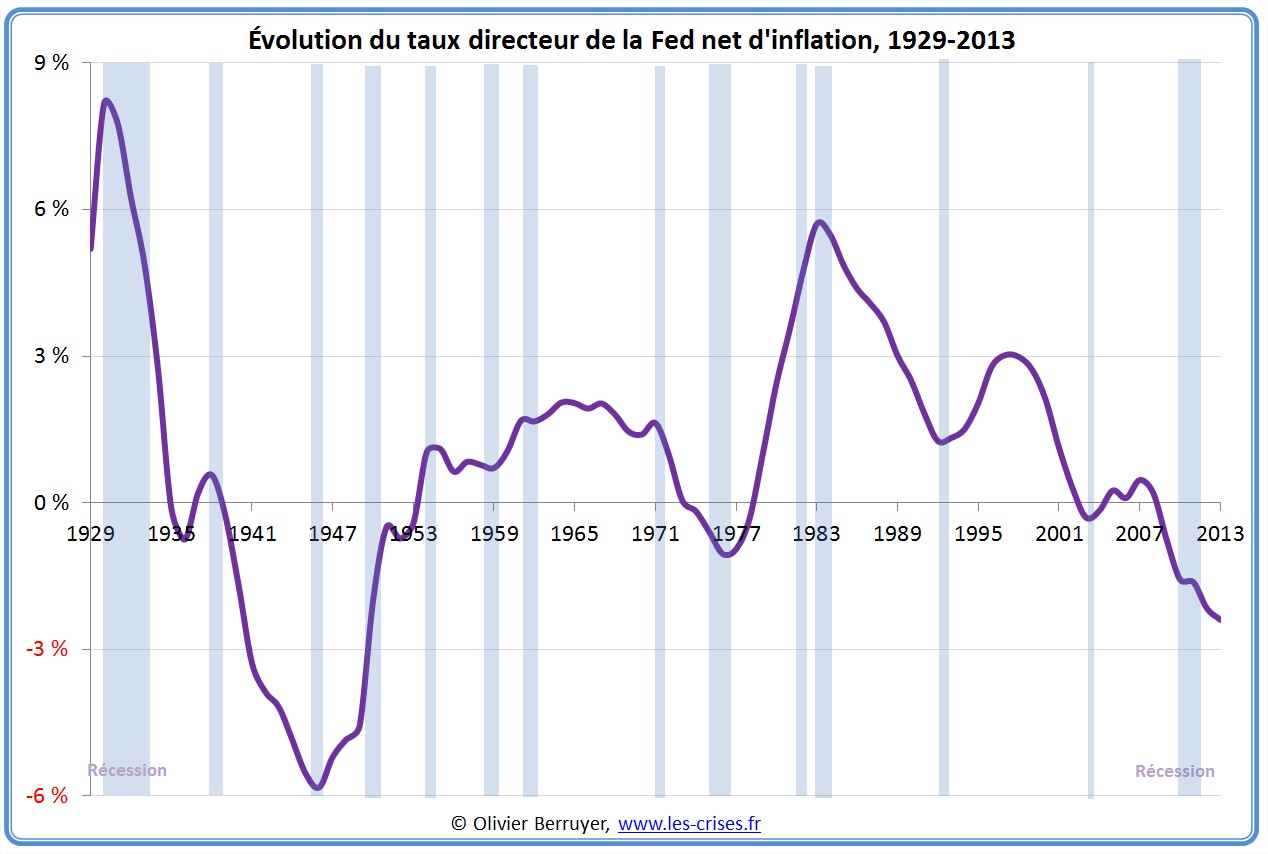

avec un zoom sur le seul taux réel (corrigé de l’inflation), le seul qui compte finalement…

On note bien le caractère historique des taux actuels nuls – bien que le taux net d’inflation ait été bien plus bas dans les années 1940 – mais c’était la guerre…

Edit : petit cadeau, pour enrichir le débat, et montrer que la science économique est une science de débat et pas de doxa : ce papier de l’Association Française de Cliométrie (= application à la recherche historique des techniques économiques) sur « La politique monétaire durant la crise de 1929 ». Comme c’est ardu, je vous mets simplement l’introduction et la conclusion, qui suffisent :

Cette doxa qui confère à la politique monétaire expansionniste une primauté absolue en situation de crise financière est évidemment tributaire des hypothèses retenues, monétaristes dans les modèles contrefactuels existants, « lucasiennes » en ce qui concerne Romer (2009). N’y a-t-il pas une erreur profonde de diagnostic sur la situation économique des années 1930, l’hypothèse contrefactuelle monétariste supposant l’absence de crise de liquidité et une transmission immédiate des variations de l’offre de monnaie sur les revenus et les prix et l’hypothèse « lucasienne » de Romer suggérant des anticipations auto-réalisatrices ? »

Donc les économistes néolibéraux considèrent depuis 50 ans, en gros, que les banquiers de la Fed en 1929 étaient des gros Mickeys qui ne comprenaient rien à l’économie (contrairement à eux…), et que la crise de 1929 a été amplifiée par le fait de ne pas avoir baissé les taux. C’est sur ce dogme que Ben Bernanke, qui était un grand économiste mainstream, avait repris en 2002 l’expression de Friedman et expliqué qu’en cas de crise, il faudrait larguer des masses d’argent par hélicoptère dans l’économie – ce qu’il a fait à partir de 2008. Tout ceci, en se basant sur la logique impayable du : « si ce que les autres ont fait n’a pas marché, c’est que le contraire aurait marché » (taux hauts en 1929) – qui va d’ailleurs souvent de pair avec le « si ce que nous avons décidé de faire ne marche pas, c’est qu’il faut en faire plus… » (baisse des taux actuels), façon saignées du XVIIe siècle… Conclusion du papier précédent :

Olivier Berruye pour Les Crises

Les Crises. Paris, le 11 novembre 2013.