Accueil > Empire et Résistance > Capitalisme sénile > GEAB N°81 - Chaos politique mondial, « smog » statistique, risque (...)

Le « monde d’avant » passe la main au « monde d’après ».

GEAB N°81 - Chaos politique mondial, « smog » statistique, risque d’explosion de la planète finance… mais les solutions d’avenir continuent à émerger.

par

Toutes les versions de cet article : [Español] [français]

Les historiens, qui ont l’habitude de considérer que le XIXème siècle s’étend de 1815 (Waterloo) à 1914 (première guerre mondiale), définiront certainement le XXème siècle par la période 1914-2014, terminant par l’année où l’ancien système se meurt tandis que le nouveau émerge. En cette nouvelle année 2014, bienvenue donc dans le XXIème siècle !

Nous avions placé 2013 sous le signe des « premiers pas dans un « monde d’après » en plein chaos » [1] Une année qui fut en effet l’an zéro de ce nouveau siècle et au terme de laquelle les solutions émergent de toute part.

En ce début 2014, tous les projecteurs sont désormais braqués sur la zone euro, la Chine, la Russie, les BRICS où des outils destinés à façonner le « monde-d’après » sont conçus à une rapidité incroyable : le « monde d’avant » passe la main au « monde d’après ».

Néanmoins le risque permanent subsiste d’une explosion par surchauffe de la planète finance entrainée par les incroyables déséquilibres usaméricains… non-résolus ou si peu. Et la période charnière actuelle, certes porteuse d’espoir, n’en reste pas moins éminemment dangereuse.

L’un des dangers réside dans le « smog » [2] statistique qui caractérisera probablement l’année : d’une part, les indicateurs économiques et financiers usaméricains ont perdu tout sens à force d’être manipulés afin de cacher la réalité catastrophique ; et de l’autre, les outils de transparence statistique du monde émergent ne sont pas encore suffisamment fiables pour éclairer correctement la réalité.

Effondrement de visibilité en cours depuis plusieurs années d’un côté, début d’organisation de la transparence dont l’économie mondiale a besoin pour planifier ses stratégies de l’autre, en 2014, nous sommes au creux de la vague de compréhensibilité statistique. Et cela ne sera pas sans conséquences.

1. « SMOG » STATISTIQUE

2. REMONTÉE DES TAUX ET CHUTE DE L’IMMOBILIER AUX ÉTATS-UNIS

3. FIN DE L’EUPHORIE SUR LES BOURSES ?

4. CHAOS POLITIQUE

5. 2014, DÉBUT VISIBLE DE LA FIN DE L’ÈRE PÉTROLE

6. LES SOLUTIONS SONT EN MARCHE

Nous présentons dans ce communiqué public les parties 1 et 2.

« SMOG » STATISTIQUE

La période actuelle est particulièrement difficile à analyser. Les expériences d’injection de liquidités des banques centrales n’ont guère d’équivalent historique et agissent insidieusement comme de la morphine ; les bourses évoluent inversement proportionnellement à la santé économique des pays ; la finance et les produits dérivés sont hors de tout contrôle ; l’Occident et particulièrement les États-Unis d’Amérique tentent de cacher leur situation catastrophique grâce à des indicateurs qui ne veulent plus rien dire à l’instar des chiffres du chômage… Nous avons déjà analysé en profondeur ce « brouillard statistique » au GEAB n°73 : les boussoles de l’ancien monde sont cassées.

Les marchés nourris au biberon de la Fed et ne voulant pas abandonner le paradigme dollar tant qu’il existe le moindre sang à sucer, sont largement responsables de cet aveuglement. Or de même que la grenouille dans l’eau qui chauffe ne sent la température monter que lorsqu’il est trop tard, avoir cassé le thermomètre est certes pratique pour faire illusion mais relève d’une tendance suicidaire : si la sortie est déjà difficile à trouver en plein jour, dans le noir cela devient impossible.

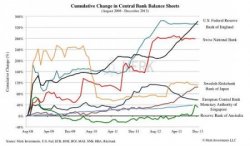

Nous l’avons déjà dit, la zone euro a eu la chance d’être en pleine lumière pendant plusieurs années grâce à la « crise de l’euro » et ne camoufle pas ses difficultés sous un tombereau de liquidités [3], chance dont ne profitent pas les États-Unis d’Amérique qui se dirigent les yeux bandés vers le précipice comme nous le verrons.

– Source : Merk Investments

Dans la période actuelle, un œil est donc aveugle. L’autre n’est malheureusement pas encore voyant. La partie du monde qui a émergé, les BRICS notamment et la Chine en particulier, se mette seulement à construire un appareil statistique adapté à leurs ambitions internationales. Sans compter que certaines addictions occidentales ont été adoptées par ces pays, comme le recours à l’endettement et à une finance dérégulée, ce qui fait courir de nouveaux dangers. Ainsi la Chine commence-t-elle à se préoccuper de l’endettement de ses administrations locales, de ses « véhicules de financement des gouvernements locaux » [4] et de sa « finance de l’ombre » (« shadow banking ») dont tout le monde ignorait l’ampleur à défaut de statistiques fiables [5]. Ce shadow banking est à la fois indispensable pour financer l’activité des petites entreprises et collectivités locales, et pour l’instant incontrôlable… D’où les bouchées doubles mises par Pékin pour y voir clair et parvenir à réguler ce secteur, comme en témoignent le travail statistique récent mené à ce sujet par le Bureau national d’audit, ou la plus grande transparence demandée aux établissements bancaires chinois, ou encore par exemple l’interdiction pour cinq ans aux collectivités locales de construire de nouveaux bâtiments institutionnels sur des financements « de l’ombre » [6]. Mais malgré ces efforts de transparence qui porteront rapidement leurs fruits, car la situation internationale nécessite d’y voir clair, quelques années encore sont nécessaires pour avoir un appareil statistique fiable dans ces pays. Sans compter que le gouvernement chinois a encore besoin de zones d’ombres pendant quelques temps : on ne peut pas faire la lumière sans avoir fait le ménage au préalable !

C’est donc avec une grande prudence que les dirigeants doivent avancer sur un chemin semé d’embûches le long duquel l’absence d’indicateurs fiables empêche d’apprécier correctement la situation. Toute anticipation/prévision/planification est bien sûr d’autant plus difficile. Néanmoins, si les pays émergents sont sur des dynamiques extrêmement puissantes qui leur autorisent certains écarts, les faux-pas peuvent entraîner des conséquences dramatiques pour les autres. C’est pourquoi la Fed mène un travail d’équilibriste remarquable et ce funambule a été assez doué jusqu’à présent pour maintenir le pays sur le fil… tant qu’il existe encore un fil.

REMONTÉE DES TAUX ET CHUTE DE L’IMMOBILIER AUX ÉTATS-UNIS

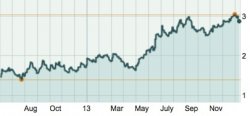

En attendant, le siècle finissant continue sa lente agonie. Malgré toutes les actions de la Fed, malgré son immense programme d’assouplissement quantitatif, les taux d’intérêt des obligations usaméricaines remontent inexorablement. Nous en détaillons les raisons à la partie Télescope et montrons que cette tendance va se poursuivre en 2014.

– Source : MarketWatch

Or une augmentation d’un point de pourcentage sur le taux à 10 ans (de 3 à 4%) signifie une augmentation progressive des intérêts annuels à payer sur la dette publique de l’ordre de 100 à 150 milliards de dollars [7], soit près de 1% de déficit public à compenser alors que la Fed a commencé à diminuer son programme de rachat d’obligations. Mais ce n’est pas le plus douloureux. Le graphique suivant signale quelque chose de beaucoup plus dangereux.

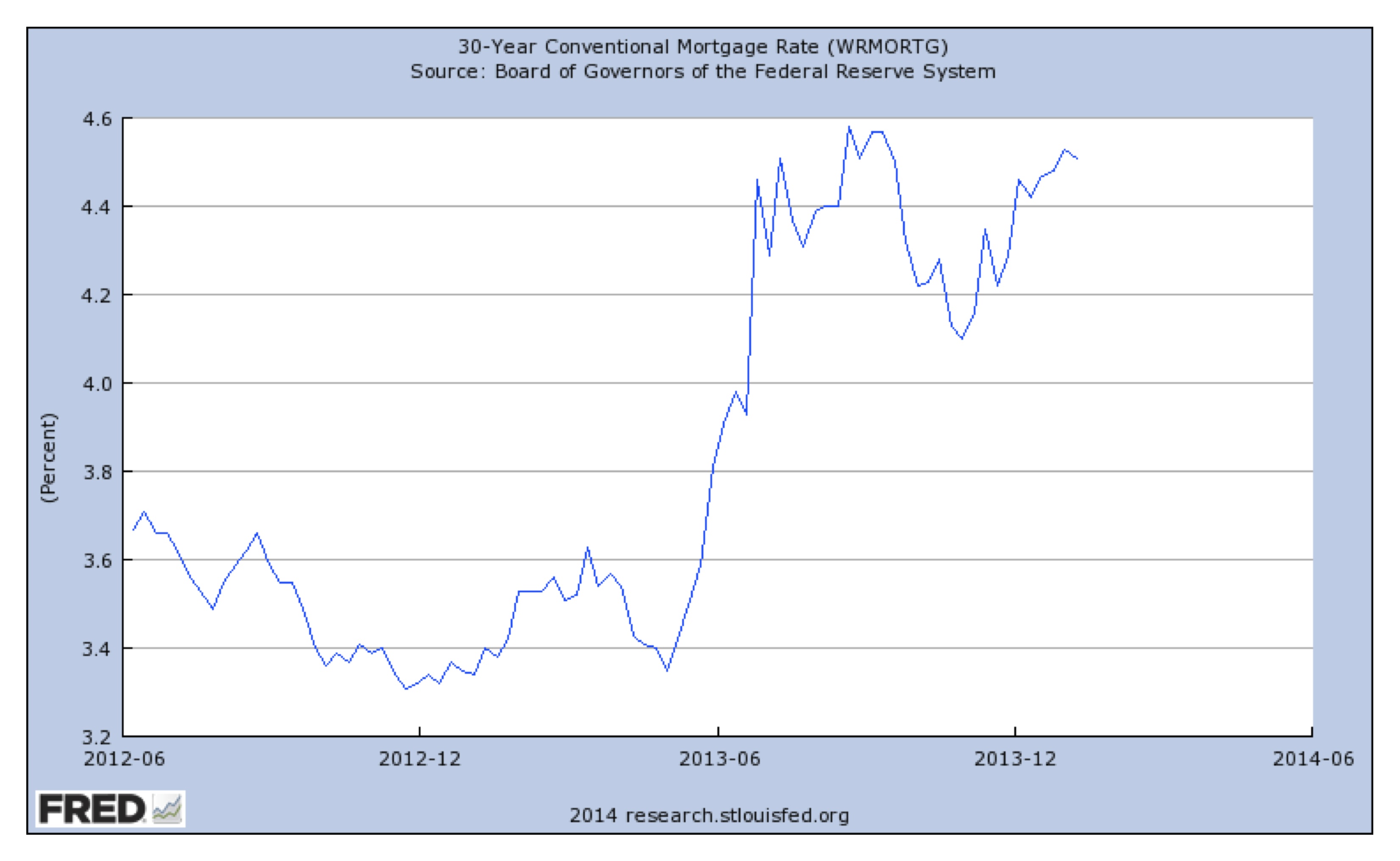

La poursuite de l’augmentation des taux des obligations usaméricaines provoque en effet une augmentation similaire dans les taux d’emprunt des particuliers.

En 2012, les prêts immobiliers sur 30 ans étaient à environ 3,5% ; maintenant ils sont à environ 4,5% ; un point de plus les ferait donc arriver à 5,5%. Or à 3,5% un ménage peut emprunter 400 000 dollars avec des mensualités de 1 800 dollars , tandis qu’à 5,5% il ne peut plus emprunter que 317 000 dollars avec les mêmes mensualités : il faudrait donc environ 20% de baisse des prix immobiliers (!) pour garder un pouvoir d’achat constant… On l’a déjà vu au GEAB n°80, l’inquiétude commence à être palpable à ce sujet [8] et 2014 verra une baisse significative des prix du marché immobilier usaméricain comme nous le développons à la partie Télescope. Or toute la finance immobilière fonctionne uniquement sous l’hypothèse de prix croissants (on l’a vu en 2007-2008) ; de plus, nombre de crédits à la consommation des usaméricains sont gagés sur leur maison et une faiblesse du marché immobilier se propage donc à l’ensemble de l’économie.

C’est bien la mauvaise nouvelle de ce début d’année.

GEAB N°81, 15 janvier 2014

Notes

[2] Le « smog » désigne ce mélange de fumée (smoke) et de brouillard (fog) qui recouvrait périodiquement Londres à l’ère de la révolution industrielle.

[3] Ce qui explique en grande partie sa croissance plus faible. Aux États-Unis, la croissance officielle en 2013 a été seulement de l’ordre de 400 milliards de dollars (environ 2,5% du PIB) alors que la Fed a injecté plus de 1 000 milliards dans l’économie… soit un « manque » de 600 milliards.

Pendant la même période, la BCE a retiré environ 1 000 milliards de dollars (730 milliards d’euros, source BCE pour une croissance à peu près nulle, soit un « gain » de 1 000 milliards. Qui est en mauvaise santé ? Voir aussi le graphique suivant.

[8] Voir aussi l’article inquiétant de MarketWatch (14/01/2014).