Accueil > Empire et Résistance > Capitalisme sénile > GEAB N°71 : USA-Mars-juin 2013, dernière phase de la crise systémique mondiale

GEAB N°71 : USA-Mars-juin 2013, dernière phase de la crise systémique mondiale

Débranchement du malade du Monde

par

Toutes les versions de cet article : [Español] [français]

GEAB N°71. Paris, le 15 janvier 2013.

Jusqu’à présent le déroulement de la crise a été fidèlement décrit suivant les cinq phases identifiées par notre équipe dès mai 2006 (GEAB n°5) et complétées en février 2009 (GEAB n°32) : déclenchement, accélération, impact, décantation et dislocation géopolitique globale, les deux dernières étapes se développant simultanément. Dans les derniers numéros et notamment le GEAB n°70 (décembre 2012), nous avons abondamment commenté les processus en cours des deux dernières phases, une décantation d’où émerge péniblement le monde d’après sur les décombres de la dislocation géopolitique mondiale.

Mais nous avions sous-estimé la durée de la période de décantation que nous traversons depuis plus de quatre ans, période durant laquelle tous les acteurs de la crise ont œuvré à un but commun, gagner du temps : les Etats-Unis, en faisant tout pour empêcher l’apparition de solutions alternatives au dollar, malgré la situation catastrophique de tous ses fondamentaux systémiques, pour empêcher ses créanciers de les lâcher (décrédibilisation des autres monnaies y compris désormais le Yen, acharnement contre les tentatives de déconnecter le pétrole du dollar, etc…) ; le reste du monde, en mettant en place d’habiles stratégies consistant à la fois à maintenir son assistance vers les Etats-Unis d’Amérique pour éviter un effondrement brutal dont il serait le premier à souffrir, et à bâtir en même temps des solutions alternatives et de découplage.

En conclusion de cette longue période d’apparente « anesthésie » du système, nous estimons nécessaire d’introduire une sixième phase dans notre description de la crise : la dernière phase d’impact qui interviendra en 2013.

Les Etats-Unis d’Amérique ont certes cru que le reste du monde aurait éternellement intérêt à maintenir l’assistance respiratoire artificielle de son économie mais il est probable qu’ils ne le croient plus aujourd’hui. Quant au reste du monde, les derniers chapitres de la crise US (crise politique majeure, paralysie décisionnelle, évitement de justesse de la falaise fiscale, perspective d’un défaut de paiement en mars, et toujours incapacité à mettre en œuvre la moindre solution structurelle) l’ont convaincu de l’imminence d’un collapsus, et tous les acteurs sont aux aguets du moindre signe de basculement pour se dégager, conscients que ce faisant ils précipiteront l’effondrement final.

Notre équipe estime que dans le contexte des tensions extrêmes induites par le prochain rehaussement du plafond de la dette usaméricaine en mars 2013, tensions à la fois politiques internes et financières mondiales, les signes ne manqueront pas pour provoquer la disparition des derniers acheteurs de bons du trésor des Etats-Unis d’Amérique, disparition que la Fed ne sera plus en mesure de compenser, résultant en une augmentation des taux d’intérêts qui propulsera l’endettement US à des niveaux astronomiques, ne laissant plus aucun espoir d’être jamais remboursés aux créanciers qui préfèreront jeter l’éponge et laisser le dollar s’effondrer… effondrement du dollar qui correspondra de facto à la première vraie solution, douloureuse certes mais réelle, à l’endettement US.

C’est pour cette raison aussi que notre équipe anticipe que 2013, An 1 du Monde d’Après, verra se mettre en place cette « apuration » des comptes des Etats-Unis d’Amérique et mondiaux. Tous les acteurs tendent vers cette étape dont les conséquences sont très difficiles à prédire mais qui est aussi une incontournable solution à la crise compte tenu de l’impossibilité structurelle des Etats-Unis d’Amérique à mettre en place de vraies stratégies de désendettement.

Mais afin de prendre la mesure des causes et des conséquences de cette dernière phase d’impact, revenons sur les raisons pour lesquelles le système a tenu si longtemps. Notre équipe analysera ensuite les raisons pour lesquelles le choc aura lieu en 2013.

Gagner du temps : Quand le monde en est à se réjouir du statu-quo US

Depuis 2009 et les mesures temporaires pour sauver l’économie mondiale, le monde s’attend au fameux « double dip », la rechute, car la situation continue de s’empirer de jour en jour pour les États-Unis : dette publique vertigineuse, chômage et pauvreté de masse, paralysie politique, perte d’influence, etc. Pourtant, cette rechute n’arrive toujours pas. Certes, les « mesures exceptionnelles » d’aide à l’économie (taux d’intérêt au plus bas, dépense publique, rachat de dette, etc.) sont toujours en vigueur. Mais contre toute attente et à l’encontre de tout jugement objectif et rationnel, les marchés semblent toujours faire confiance aux États-Unis. En réalité, le système ne tient plus sur la confiance mais sur le calcul du meilleur moment pour se dégager et les moyens de tenir jusque-là.

Fini le temps où la Chine défiait les Etats-Unis d’Amérique de faire un second tour de quantitative easing [1] : le monde semble s’accommoder du fait que ce pays creuse encore sa dette et s’oriente inéluctablement vers le défaut de paiement, pourvu qu’il soit debout et ne fasse pas encore trop de vague. Pourquoi les autres pays ne pressent-ils pas les États-Unis à réduire leur déficit, mais au contraire se réjouissent [2] lorsque l’accord sur la fiscal cliff maintient le statu-quo ? Pourtant personne n’est dupe, la situation ne peut pas durer éternellement, et le problème central de l’économie mondiale est bien les Etats-Unis d’Amérique et leur dollar [3].

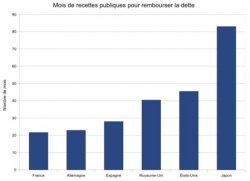

– Source : LEAP / European Commission, ONS, FRB

Selon l’équipe de LEAP/E2020, les différents acteurs cherchent à gagner du temps. Pour les marchés, il s’agit de profiter au maximum des largesses de la Fed et du gouvernement des Etats-Unis d’Amérique afin de faire des profits faciles ; pour les pays étrangers, il s’agit de découpler au maximum leurs économies de celle des États-Unis afin de pouvoir se mettre à l’abri au moment du choc à venir. C’est ainsi par exemple que l’Euroland en profite pour se renforcer et que la Chine en profite pour écouler ses dollars dans des infrastructures étrangères [5] qui vaudront toujours mieux que des billets verts lorsque le dollar sera à terre.

Accélération du tempo et accumulation des défis

Mais cette période de mansuétude complice touche à sa fin à cause de pressions intenses. Il est intéressant de remarquer que les pressions ne viennent pas vraiment de l’étranger, confirmant notre analyse ci-dessus ; celles-ci sont plutôt de deux natures, internes et financiaro-économiques.

D’une part, c’est la bataille politique interne qui menace le château de cartes. Si Obama semble traverser une période de grâce politique face à un camp républicain en apparence dompté, la bataille reprendra plus violente que jamais à partir de mars. En effet, si les représentants républicains seront sans doute obligés de voter l’augmentation du plafond de la dette, ils feront payer cher à Obama cette « capitulation », en cela poussés par leur base électorale dont une moitié souhaite en fait un défaut de paiement US considéré par eux comme la seule solution pour se libérer de l’endettement pathologique du pays [6]. Les républicains comptent donc en découdre sur les nombreux dossiers et défis qui s’annoncent : du côté social, régulation des armes à feu [7]), remise à plat de l’immigration et légalisation de 11 millions d’immigrés illégaux [8]), réforme du système de santé, et plus généralement questionnement du rôle de l’État fédéral ; du côté économique, baisse des dépenses, règlement de la dette [9]), fiscal cliff « reloaded » [10], etc… Tous ces dossiers sont au programme des quelques mois qui viennent et le moindre accroc peut s’avérer fatal. Étant donné la pugnacité des républicains et plus encore de leur base, c’est plutôt l’espoir qu’il n’y ait pas d’accroc qui relève de l’utopie.

D’autre part, ce sont les marchés internationaux, Wall Street en tête, qui menacent de ne pas renouveler leur confiance dans l’économie américaine. Depuis l’ouragan Sandy et surtout depuis l’épisode de la fiscal cliff qui n’a réglé aucun problème, les analyses pessimistes et les doutes se font de plus en plus forts [11]. Il faut garder à l’esprit que les marchés boursiers sont apatrides et, même domiciliés à New York, n’ont qu’un seul but, le profit. En 2013, le monde est suffisamment vaste pour que les investisseurs et leurs capitaux, telle une volée de moineaux, s’échappent vers d’autres cieux à la moindre alerte [12]).

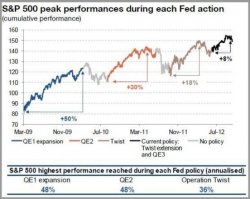

Alors que l’accord sur le plafond de la dette en 2011 réglait la question pour 18 mois [13], celui sur la fiscal cliff ne reporte le problème que de 2 mois. Alors qu’on a senti les effets de QE1 pendant un an, QE3 n’a eu d’effet que quelques semaines [14]. Avec en outre l’agenda chargé des négociations à venir, on le voit, le tempo accélère significativement, signe que le précipice approche et la nervosité des acteurs avec.

– Source : ZeroHedge/SocGen

Mars-juin 2013, tension extrême : la moindre étincelle met le feu aux poudres

Outre ces défis US, le monde entier a également de nombreuses épreuves à traverser. Là encore, ce sont avant tout des défis économiques. Ce sont notamment le Japon et le Royaume-Uni, éléments clés de la sphère d’influence US, qui luttent pour leur survie, tous deux en récession, avec des dettes insoutenables, une épargne des ménages au plancher et sans perspective de solution à court terme. Nous examinerons en détail ces deux pays dans la suite. Mais c’est également une économie brésilienne au ralenti [15], des taux d’inflation difficiles à gérer dans les puissances émergentes, le dégonflement de la bulle immobilière au Canada, en Chine et en Europe [16], etc…

Les défis sont également d’ordre géopolitique : pour ne citer que trois exemples, les conflits africains au nombre desquels bien sûr l’intervention de la France au Mali, les conflits et la confrontation indirecte des puissances au Moyen-Orient autour de la Syrie, d’Israël et de l’Iran, ainsi que les tensions territoriales autour de la Chine que nous examinerons lors de notre analyse du Japon ci-après.

Tous ces facteurs, économiques, géopolitiques, américains, mondiaux, convergent vers le même moment : le deuxième trimestre 2013. Notre équipe a identifié la période allant de mars à juin 2013 comme étant explosive, à l’issue notamment des négociations aux États-Unis sur le plafond de la dette et sur la fiscal cliff. La moindre étincelle mettra le feu aux poudres, enclenchant la seconde phase d’impact de la crise systémique globale. Et des occasions de faire des étincelles, on l’a vu, il y en a beaucoup.

Quels sont alors les conséquences et le calendrier de cette seconde phase d’impact ? Sur les marchés d’abord, une chute significative s’étalera jusqu’à fin 2013. Les économies étant toutes interconnectées, l’impact va se propager à la planète entière et entraîner l’économie mondiale en récession. Néanmoins, grâce au découplage des autres pays que nous mentionnions précédemment, tous les pays ne seront pas affectés de la même manière. Car, bien plus qu’en 2008, des opportunités existent pour les capitaux en Asie, en Europe, en Amérique Latine, notamment. Outre les États-Unis, les pays les plus touchés seront donc ceux de la sphère US, à savoir Royaume-Uni et Japon principalement. Et, tandis que ces pays se débattront encore en 2014 avec les conséquences sociales et politiques de l’impact, les autres régions, BRICS et Euroland en tête, verront enfin la sortie du tunnel à cette époque-là.

Afin de comprendre la formation de cette seconde phase d’impact, nous étudions dans la suite les « tendances suicidaires » des quatre puissances du monde d’avant : États-Unis, Royaume-Uni, Japon et Israël. Puis nous présenterons les traditionnels « up&down » du mois de janvier, tendances montantes et descendantes pour l’année 2013, servant également de recommandations pour cette nouvelle année. Enfin, comme chaque mois, nos lecteurs retrouveront aussi le GlobalEuromètre.

Mardi 15 Janvier 2013

LEAP/E2020

El Correo. Paris, le 16 janvier 2013

![]()

Cette création par http://www.elcorreo.eu.org est mise à disposition selon les termes de la licence Creative Commons Paternité - Pas d'Utilisation Commerciale - Pas de Modification 3.0 Unported.

Notes

[2] « Soulagement après l’épilogue heureux du fiscal cliff [Mur fiscal] » titre ForexPros.fr (02/01/2013), « Relief at fiscal cliff crisis deal » titre la BBC (03/01/2013)…

[3] Comme identifié par LEAP/E2020 depuis 2006 dès le GEAB n°2.

[4] Le renfouement public des banques est compté dans la dette du Royaume-Uni.

[5] Les Chinois étant très actifs dans ce domaine, on en a de nombreux exemples comme le port du Pirée en Grèce, l’aéroport d’Heathrow au Royaume-Uni, en Afrique, mais aussi rachat de fleurons industriels (Volvo par exemple), etc. Voir par exemple Emerging Money (China to invest in Western infrastructure, 28/11/2011).

[8] Source : New York Times, 12/01/2013.

[9] Source : New York Times, 15/01/2013.

[10] Le débat sur les coupes budgétaires est simplement repoussé de deux mois. Source : New Statesman, 02/01/2013.

[11] Comme ici (CNBC, 11/01/2013), là (MarketWatch, 14/01/2013) ou là (CNBC, 08/01/2013).

[12] Les États-Unis vont à leur tour goûter à l’ironie de l’Histoire : la dérégulation et la globalisation des marchés financiers qu’ils ont tant promues vont se retourner dramatiquement contre eux.

[13] C’est aussi à ce moment que les coupes automatiques au 01/01/2013 ont été actées pour forcer un accord bipartisan. Source : CNN Money (02/08/2011) ou Wikipédia.

[14] Pour un rappel sur ces opérations de quantitative easing, on pourra se référer à BankRate.com, Financial crisis timeline.

[16] Voir les GEAB précédents.