Accueil > Empire et Résistance > Capitalisme sénile > 2013-2015 : La fin du règne du pétrodollar sur le mondeExtrait GEAB 72 du (...)

2013-2015 : La fin du règne du pétrodollar sur le monde

Extrait GEAB 72 du février 2013

par

Toutes les versions de cet article : [Español] [français]

Voici des extraits en complément de la version GEAB N° 72 du 15 février 2013

GEAB N° 72, 15 février 2013.

[...]

Ensuite, le pétrole joue bien évidemment un rôle primordial dans toute cette histoire. Lorsqu’en janvier 2006, le premier numéro de GEAB anticipaita la chute du mur Dollar, l’analogie était faite entre le Mur de Berlin qui a permis au système soviétique de tenir si longtemps et le Mur Dollar qui protège l’Amérique. Mais ce Mur Dollar s’appuie lui-même sur le pétrole, cette matière première si stratégique qui oblige(ait) la planète à recourir au Dollar US pour s’en procurer. Tant que le pétrole reste payé en Dollars US, la demande qu’il crée assure la domination de cette monnaie. Le fait que l’Union Européenne ait suivi les États-Unis dans leurs sanctions contre l’Iran, plutôt que de payer son pétrole en Euro, les arrange bien. Mais la détente des relations avec l’Iran et les élections de juin 2013 qui verront un autre président prendre la suite de Mahmoud Ahmadinejad crée la situation propice à l’abandon de ces sanctions et à l’import de pétrole payé en Euro. Ce mouvement accélèrerait fortement le recul du pétroDollar.

Enfin, ce glissement hors du Dollar est préparé par de nombreux pays comme le montre le marché de l’or : achats record d’or par les banques centrales [1], achats record également par la Chine [2], volonté de l’Allemagne (notamment) de rapatrier son or sur son territoire [3]... [4]

– Source : ZeroHedge

Ces achats d’or ont en particulier pour but d’assurer la survie des pays lorsque la confiance dans le Dollar aura disparu et qu’il ne servira plus à acheter le pétrole [5] et afin de traverser la tempête monétaire qui s’ensuivra ; peut-être aussi dans l’éventualité où le SMI se restructurerait autour d’un étalon-or.

La quête désespérée des États-Unis pour l’indépendance énergétique à court terme au prix de leur environnement peut aussi se lire sous cet angle : si le Dollar n’est plus l’unique monnaie centrale du système et qu’il est fortement dévalué, comment le pays importera-t-il un pétrole devenu trop cher pour lui ?

Les répercussions sur le reste du monde

Bien évidemment la géopolitique du pétrole se trouve bouleversée par ce changement, latent depuis le début de la crise. C’est pourquoi nous consacrons la partie télescope de ce numéro à l’étude du pétrole. Il n’est d’ailleurs pas anodin de constater que le début de la crise coïncide avec le moment où la consommation des pays émergents dépasse celle des pays « développés » (voir figure ci-après).

Rouge : États-Unis, Europe et Japon

Bleu, le reste du monde

– Source : yardeni.com.

Ce qui a modifié radicalement le paysage issu la chute du rideau de fer est l’apparition de deux blocs consommateurs de pétrole bien distincts : un bloc autour de l’Occident et l’autre autour de la Chine et des émergents (ou BRICS), sachant que la consommation du premier est en repli tandis que celle du second est en expansion rapide. Lorsque l’Occident décide de ne plus acheter le pétrole d’un pays, celui-ci est automatiquement acheté par les BRICS, notamment la Chine. La zone d’influence et les territoires d’approvisionnement de l’Occident ne cessent ainsi de se réduire.

Si l’on ose le parallèle, comme au temps de la guerre froide, un pays producteur de pétrole a maintenant deux clients vers lesquels se tourner. Lorsqu’un pays sait en jouer, cela lui donne une certaine marge de manœuvre et rend plus difficile sa déstabilisation. Le Nigeria par exemple, fournisseur traditionnel des États-Unis, a récemment été pris au dépourvu par l’annonce américaine qu’ils n’achèteraient plus son pétrole [6] (sous prétexte que leur production de pétrole de schiste suffirait). Peu importe, la Chine se fera un plaisir d’élargir un peu son influence à ce pays.

[...]

Une chasse gardée de plus en plus réduite

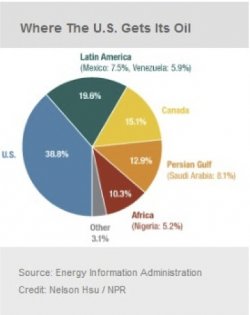

Pour protéger leur indépendance énergétique, les Etats-Unis ont privilégié l’importation à des producteurs proches géographiquement ou politiquement [7]. Néanmoins, quand la production du Mexique chute, c’est l’Arabie Saoudite qui se voit sollicitée pour compenser, malgré le risque de volatilité latente intrinsèque au Moyen-Orient [8]. De son côté, le Venezuela rebelle à Washington prépare la construction d’un pipeline passant par la Colombie pour diversifier sa clientèle vers la Chine [9].

Dans la relation Etats-Unis-OPEP, c’est cette dernière et surtout l’Arabie Saoudite qui a l’initiative. Elle possède une « enclume », qui la protège d’être déstabilisée, le risque de troubles dans le pays pouvant amener le baril à 300 dollars, avec des conséquences dramatiques pour l’économie mondiale [10]. Elle utilise aussi un « marteau », par exemple pour imposer en 2012 la plus forte baisse annuelle de sa production et ainsi soutenir le prix déjà élevé du baril [11]. Signe des temps, l’OPEP se permet même de tancer les Etats-Unis sur leurs problèmes fiscaux [12].

L’Arabie se libère de l’influence US pour accommoder son premier client : la Chine.

Puisque les usaméricains sont moins dépendants au pétrole du Moyen-Orient que l’Europe ou l’Asie, l’énorme coût militaire pour sécuriser la zone [13] – qui répond à l’accord tacite des années 1970 avec les autorités saoudiennes pour imposer le dollar dans les transactions du pétrole [14] – poursuit un autre enjeu : la survie du pétrodollar qui assure une demande globale pour le billet vert et lui garantit une valeur artificiellement, indépendamment des fondamentaux économiques US. Ci-git la seule option des Etats- Unis pour continuer à financer leur dette, essence de leur survie économique.

Pourtant, les récentes interventions us dans la région, tant militaires (laissant une Irak déchirée, déclenchant après la Libye des troubles au Mali) que politiques (générant un dangereux chaos en Egypte suivant le « Printemps arabe », cherchant un changement voué à l’échec en Syrie, appuyant Israël dans ses menaces belliqueuses contre l’Iran), n’ont fait que démontrer aux yeux du monde une totale incompréhension du terrain et une grande impuissance à imposer un ordre. Leur marge de manœuvre et leur crédibilité s’en voient considérablement affaiblies pour les prochaines années.

La Chine et les émergents remettent en question le pétrodollar

En 2005, la consommation des pays émergents a dépassé celle des pays occidentaux. L’apparition de ce « deuxième » client, riche et gourmand, a constitué une irrésistible opportunité pour les producteurs, poussant les prix du pétrole vers le haut et transformant radicalement les relations entre puissances occidentales et OPEP. Ce rééquilibrage majeur du marché du pétrole ne s’est bien évidemment pas fait au bénéfice des puissances occidentales, terriblement endettées et incapables de se payer la moindre augmentation des prix dans ce domaine. Les stratégies alors mises en œuvre par l’Occident ont contribué au scindement du marché du pétrole en deux : d’un côté, une OPEP tournée de plus en plus vers les émergents et diversifiant ses ventes hors du pétrodollar ; de l’autre, un « nouveau » marché non- conventionnel basé sur l’extraction par fracturation hydraulique ultra-polluante des terres occidentaux, marché « inventé » pour faire pression à la baisse sur les prix du marché mondial, maintenir le pétrodollar et réduire la dépendance au marché mondial. Il n’est pas difficile de voir où l’avenir se situe.

La Chine fait de ses fournisseurs des partenaires [15]

En pleine croissance, la Chine se sait vitalement dépendante des énergies fossiles, notamment du charbon dont sa consommation monte en flèche [16], mais également du pétrole. Pour s’assurer un développement stable, elle tisse un écosystème politiquement et économiquement aligné sur ses intérêts.

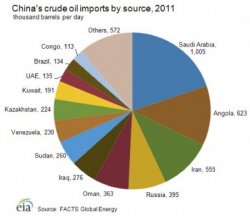

Avec 25% de ses importations de brut en provenance de l’Afrique, la Chine a investi en Angola, au Nigeria, et particulièrement au Soudan pour l’exploration et le raffinage [17], faisant fi de la position occidentale sur le Darfour.

En 2012, un accord a été signé avec l’Arabie Saoudite pour y construite la plus grande raffinerie du monde, dans le cadre d’une joint venture pour un montant de 8,5 milliards de dollars [18].

Les outils des BRICS pour se dégager du pétrodollar : des accords bilatéraux en rafale

Au-delà de cette stratégie fondée sur la coopération qui assure l’engagement de ses partenaires sur une croissance coproduite à long terme, la Chine se place comme moteur de l’agenda des Émergents pour s’émanciper du monopole du pétrodollar et de ses contraintes.

Sous embargo occidental, l’Iran vend son pétrole à la Chine contre des yuans [19], bien plus efficacement que par le projet de Bourse Iranienne du Pétrole [20]. Et ces accords se multiplient en quelques mois pour éliminer le dollar de l’achat de pétrole et d’autres échanges commerciaux : avec les Emirats Arabes Unis [21], le Brésil [22], la Russie [23], les BRICS entre eux [24], mais aussi avec des pays de la sphère occidentale comme le Japon [25] ou l’Australie [26]. La Chine prend même position sur des territoires a priori sous hégémonie USA, avec l’achat gigantesque pour 15 milliards de dollars de la compagnie pétrolière canadienne Nexen bien engagé, qui lui ouvrira des options d’exploitation de sables bitumineux et de forages dans le Golfe du Mexique [27].

Hors de la Chine, les Émergents suivent des initiatives similaires, pour l’achat de pétrole iranien par la Turquie contre de l’or [28] ou pour des échanges entre l’Inde et le Japon [29].

Si l’on ajoute à cette émancipation du dollar en général et du pétrodollar en particulier, la cohérence politique du bloc de producteurs de pétrole opposés à la puissance américaine que forment la Russie, l’Iran et le Venezuela alliés à la Chine, il ne fait pas de doute pour LEAP/E2020 que l’année 2013 verra la fin du règne d’un pétrodollar dont le territoire se réduit comme peau de chagrin.

Le scindement en deux du marché du pétrole

Les compagnies nationales, au cœur de ces accords avec les Émergents, ne géraient que 10% de la production de pétrole en 1970 contre 90% aujourd’hui [30]. Conséquence collatérale de ce déplacement de gravité, les compagnies privées – les fameuses majors, essentiellement occidentales – si bruyantes dans les médias avec leurs récents bénéfices dus aux hausses du prix du baril, se trouvent en réalité en totale perte de vitesse. Au présent, avec une production en chute régulière ces dernières années (c’est ainsi le cas de Exxon et Chevron [31], Shell [32], BP [33], Total [34] ou Gazprom [35]), mais également au futur, puisque leurs zones de prospection sont parmi les plus difficiles et donc les plus coûteuses à exploiter. Le parallèle avec l’industrie financière qui fanfaronne grâce à des résultats artificiellement gonflés par les opérations de Quantitative Easing pour mieux cacher un avenir condamné par une dépendance exponentielle à la dette est saisissant.

[...]

Crise pétrolière : Recommandations spéciales aux dirigeants européens

Dans le monde actuel en profonde mutation, les changements radicaux en cours peuvent rendre difficile la lecture des intérêts d’un pays ou d’une région s’ils ne sont pas correctement appréhendés. Les questions pétrolières notamment, on l’a vu, jouent un rôle significatif dans la réorganisation du monde en cours. Dans ce cadre et afin de clarifier les intérêts de l’Europe pour aborder l’avenir dans la meilleure situation, nous donnons cinq recommandations simples [36] à l’attention des dirigeants européens.

1. Lever les sanctions sur l’Iran

Tout d’abord, ces sanctions n’ont aucun effet sur le programme nucléaire iranien puisque le pays vend sans peine à la Chine ou à d’autres le pétrole qu’il ne peut écouler en occident. Elles ne font qu’instiller un peu plus dans la population iranienne un sentiment de haine envers l’occident. Ensuite, ces sanctions éloignent l’Europe des BRICS qui au contraire soutiennent l’Iran. C’est une très mauvaise stratégie tant il est clair que l’avenir est du côté de ces pays émergents.

Enfin, en suivant les États-Unis dans ces sanctions, l’Europe s’est tiré une balle dans le pied. Elle perd un approvisionnement important en pétrole de qualité là où les États-Unis n’en souffrent aucunement puisqu’ils n’importaient pas de pétrole iranien. Elle se prive d’une opportunité de payer son pétrole en euro à la bourse iranienne, renforçant ainsi sa dépendance au dollar US dont l’avenir ne s’annonce pourtant pas brillant.

La fenêtre d’opportunité pour cette décision suit les élections iraniennes de juin : l’actuel président Mahmoud Ahmadinejad ne peut en effet se présenter à un troisième mandat et un autre président sera donc élu. Que la politique du nouveau chef de l’État iranien soit dans la continuité de son prédécesseur ou non, ce changement permet d’arguer d’un Iran plus fréquentable pour supprimer les sanctions européennes sans se renier.

2. Acheter le pétrole en euro

Lever les sanctions sur l’Iran est une première étape vers le paiement en euro du pétrole importé en Europe. Utiliser le dollar est en effet un non-sens pour plusieurs raisons : d’une part, cela nécessite des apports en dollar qui sont loin d’être évidents lorsqu’on se rappelle la tentative d’asséchement du flux de dollars vers les banques européennes en 2011 [37] ; d’autre part, les risques de change sont loin d’être négligeables dans les périodes mouvementées actuelles ; enfin, utiliser le dollar c’est prendre en charge l’instabilité et la faiblesse de l’économie usaméricaine.

Lorsque l’on possède la monnaie de la première économie mondiale, on ne devrait pas hésiter à s’en servir pour payer son pétrole. Ne pas le faire revient à affaiblir le rôle de l’euro. Ne pas le faire revient à porter le monde d’avant à bout de bras plutôt que d’investir dans le monde d’après.

3. Prendre une part active à la réforme du système monétaire international

Les deux recommandations précédentes entrent dans le cadre plus général du problème du rôle central du dollar. La position clé du dollar comme monnaie de réserve internationale pouvait se justifier au sortir de la seconde guerre mondiale tant les États-Unis dominaient le monde, et quand la convertibilité en or était encore assurée. Mais la place centrale du dollar comme monnaie principale de réserve dans le « non- système » actuel est à la source de la crise mondiale en ceci qu’elle incite les États-Unis aux déséquilibres fiscaux et commerciaux, les pousse à défendre leur monnaie et les pétrodollars au prix de guerres et de déstabilisations, et enfin transfère leurs problèmes au reste du monde. Pour tourner la page de la crise et repartir sur des bases saines, il est indispensable de fonder un nouveau système monétaire international, qu’il repose sur un panier de monnaies (pouvant inclure l’or) ou sur une autre solution. Les Européens peuvent et doivent jouer un rôle actif sur ce sujet grâce notamment à l’expérience acquise avec la mise en place de l’euro. Ils trouveront des alliés de poids dans les pays des BRICS, convaincus de la nécessité de cette réforme. Notons enfin que, paradoxalement, cette refonte sera également bénéfique aux États-Unis en leur permettant de profiter de la nouvelle dynamique plutôt que de s’enferrer dans leurs problèmes insolubles.

4. Se rapprocher des BRICS

C’est en effet là que se trouve l’avenir et non du côté des États-Unis. La dynamique dont nous parlions ci- dessus vient de ce groupe de pays. L’Europe comme passerelle entre Orient et Occident a le choix entre rester ancrée aux États-Unis et se tourner vers les BRICS. Entre s’attacher à une puissance en déclin ou s’orienter vers l’avenir du monde, il n’y a pas lieu d’hésiter. Le rapprochement stratégique Euro-BRICS doit donc devenir une priorité de l’année 2013, en vue notamment du G20 de St Petersbourg et du Sommet BRICS qui le précède.

5. Ne pas entrer dans la logique suicidaire des gaz de schiste sur le sol européen

On l’a vu dans ce GEAB n°72, l’exploitation des gaz de schiste est un feu de paille qui s’épuise rapidement au prix de dégâts environnementaux considérables. Hypothéquer l’environnement pour quelques années de croissance légèrement supérieure en s’empêchant de tisser les coopérations internationales de demain est une bien triste pensée. Et cette pensée empêche de trouver les alternatives aux énergies fossiles qui donneront pourtant aux pays les maîtrisant un avantage substantiel. L’avenir de l’Europe se joue définitivement sans les gaz de schiste.

Lundi 4 Novembre

GEAB N°72 extrait, 15 février 2013

Notes

[2] Source : ZeroHedge, 05/02/2013. La Chine semble trouver un intérêt à cacher la réalité de ses réserves d’or puisqu’elle prétend détenir environ 1000 tonnes alors qu’elle achète à un rythme de 800 tonnes par an...

[4] À ce propos il est intéressant de se demander pourquoi les 300 tonnes d’or stockées à Paris ont été transférées immédiatement à l’Allemagne, tandis que les 300 tonnes de New York vont mettre 7 ans à être transférées... La réaction n’eût pas été différente si l’or ne se trouvait plus sur le sol US.

[5] Lire à ce sujet Petrogold : Are Russia And China Hoarding Gold Because They Plan To Kill The PetroDollar ? (The economic collapse, 12/02/2013) et The Petro-Dollar Sunset (Silver Doctors, 18/01/2013).

[7] Source : « Where The U.S. Gets Its Oil », Energy Information Administration, Avril 2012

[9] Source : « Venezuela-Colombia Oil Pipeline : Leaders Discuss Plans For Project », Huffington Post, Novembre 2011

[10] Source : « Yamani : Oil could reach $300/bbl over unrest in Saudi Arabia », Centre for Global Energy Studies, Avril 2011

[11] Source : « Saudis cut oil output to lowest in a year », Financial Times, Décembre 2012

[12] Source : « OPEC Cuts Oil Output to 14-Month Low Amid Economic Uncertainty », Bloomberg, Janvier 2013

[13] Source : « The Cost of Protecting Oil in the Persian Gulf », Resources For the Future, Janvier 2012

[16] Source : « EIA : China rivals the world in coal consumption », PennEnergy, Janvier 2013

[17] Source : « Sudan : China, Sudan Agree to Increase Oil Production - Officials », All Africa, Novembre 2012

[18] Source : « Saudi oil refinery deal shows close ties », China Daily, Janvier 2012

[19] Source : « Iran accepts Yuan for Oil trade with China, threatens US Dollar », Commodity Online, Mai 2012

[22] Source : « Brazil and China agree currency swap », Financial Times, Juin 2012

[23] Source : « China-Russia currency agreement further threatens U.S. dollar », International Business Times, Novembre 2010

[24] « BRICS to sign pacts for trade in local currencies », Zeebiz India, Mars 2012

[26] Source : « Currency pact with Australia is ‘natural’ : Zhou », Financial Review, Novembre 2012

[28] Source : « Turkey Swaps Gold for Iranian Gas », Wall Street Journal, Novembre 2012

[31] Source : « Exxon and Chevron toil in hunt for growth », Financial Times, Février 2013

[32] Source : « Oil giants like Shell, BP struggle to increase output », First Post, Novembre 2012

[33] Source : « Remaking BP has yet to pay off », Financial Times, Janvier 2013

[34] Source : « PETROLE – Total : production en baisse, résultats en hausse », Enviro2B, Février 2013

[35] Source : « Under Pressure : Once Mighty Gazprom Loses Its Clout », Der Spiegel, Février 2013

[36] Simples mais nécessitant un certain courage politique.

[37] Cf. GEAB n°62 (février 2012). Qu’on se demande si cela ne peut pas se reproduire lors d’une débâcle du dollar.